創立90周年記念事業INTRODUCTION

2024年4月26日現在

| 目標額 | 達成額 |

|---|---|

| 100,000,000円 | 306件 41,431,000円 |

目次

募金趣意書

1934年(昭和9年)に開校(幼稚園・小学校。中学校開設は1947年、高等学校開設は1950年)した本学は、2024年11月2日に創立90周年を迎えます。

時代は昭和から平成、そして、令和と移り、東京外環自動車道建設に伴い、2009年(平成21年)に現在の校舎・園舎に新設・移転しましたが、学園を取り巻く環境や社会が大きく変わり、教育環境も大きく様変わりしました。

しかしながら、本学の建学の精神である

「社会規範を遵守し、正しい倫理観に基づく行動を実践、豊かな教養と深い洞察力をもった、心身ともに健全な人間を育てる」

という理念は変えず、この精神のもと、

- 「寺子屋的な少人数制の家族的で自由闊達な校風」

- 「幼稚園から高等学校まである本学園の特徴を生かした一貫教育の追求」

- 校訓「誠(なおく)・明(あかるく)・和(むつまじく)」

の精神に基づいた行動が実現できる園児・児童・生徒の育成に向けた知育、徳育、及び体育の全ての面における取組」を中心に学園運営を進めてまいりましたが、加えて、近年は生徒・保護者の要望を受け、先進教育の積極的導入を通じた生徒の学力強化、特に、高校生の国公立大学を含めた難関・名門大学進学率向上に力を入れて取り組んでいます。

本学では、デジタル化やグローバリゼーションのスピードが進み、初等・中等学校教育に求められる質の変化に対応していく中、園児・児童・生徒の学園生活をさらに充実させるため、創立90周年記念事業を策定し、来る100周年を迎えるためのステップと位置付けています。

また、在校(園)生は元より、これから入学(園)してくる園児・児童・生徒や社会で活躍されている卒業(園)生 の方々にとっても誇りある学園であり続けるため、更に充実した教育を追求してまいります。

90周年記念事業策定にあたっては、約1,600名の園児・児童・生徒ひとり一人に、「将来どんな大人になりたいか、そのために今学園に必要なものは何か」のアンケートや聞き取り調査を行った結果を基に、創立90周年記念事業委員会で決定しました。

皆様には、趣旨にご賛同を賜り、格段のご理解、ご協力をいただけますようお願い申し上げます。

学校法人日出学園 理事長・学園長 青木 貞雄

創立90 周年記念事業委員会委員長・理事 篠原 正幸

学校法人日出学園 創立90 周年記念事業委員会事務局

〒272-0824 千葉県市川市菅野3 丁目23 番1 号 電話047-323-3000

「メディアセンター」リニューアル

「アリーナ1・2」に空調設備を配備

「幼稚園遊具」のリニューアル

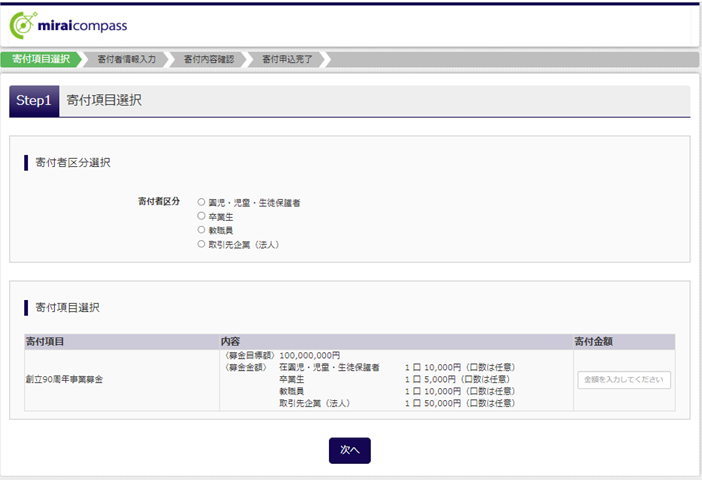

【手続き方法】

①寄付サイトにアクセス

②「利用規約に同意する」にチェックを入れて、「寄付を開始する」をクリック

③寄付区分を選択し、寄付金額を入力(半角数字のみ)したら、「次へ」をクリック

※金額は1口単位でなくても問題ありません

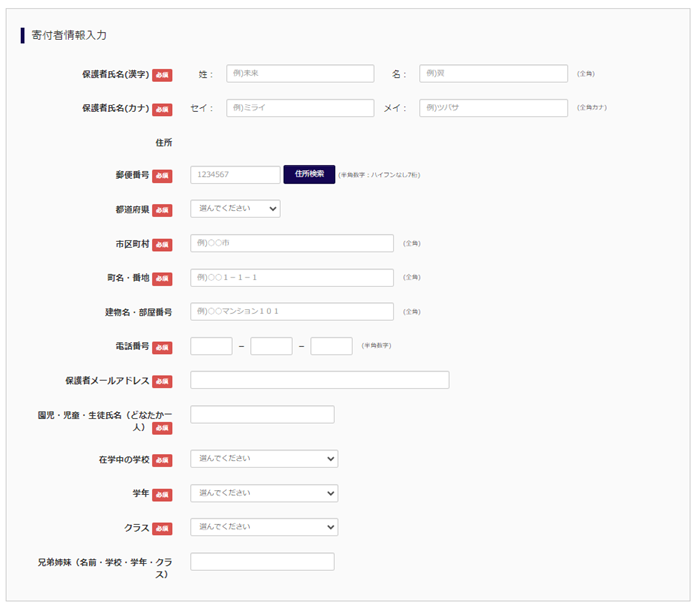

④寄付者情報入力を入力する

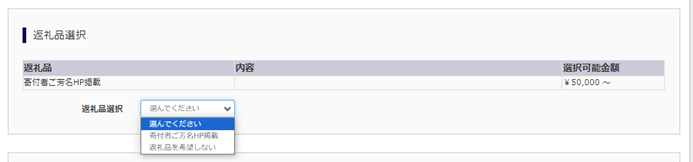

⑤寄付者ご芳名HP掲載欄で希望を選択する

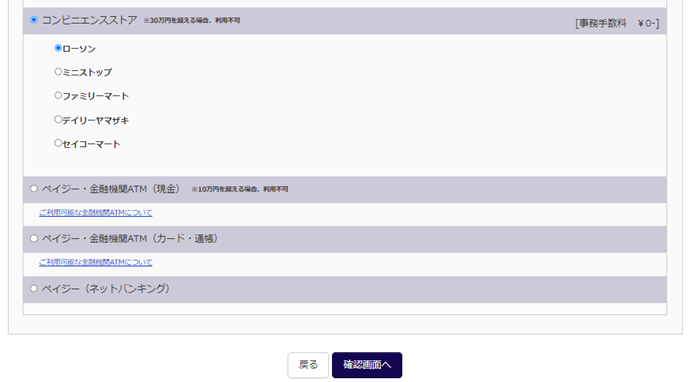

⑥お支払方法を選択・内容入力をする

※寄付金サイトで手続きいただく場合はご提出頂く必要はありません。

【手続きサイト】

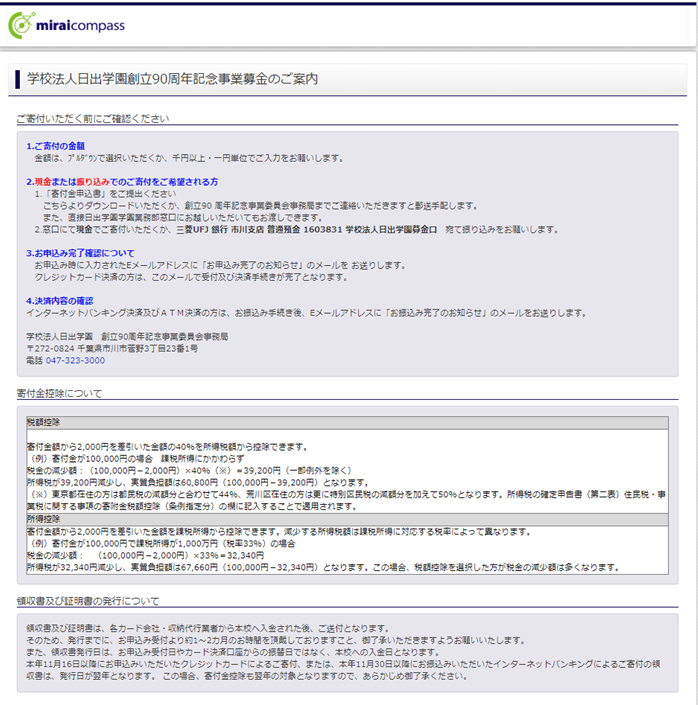

- 銀行・コンビニATMからお振込みをご希望の場合は下記口座宛てにお振込みの上、申込書の提出をお願いいたします。

三菱UFJ銀行 市川支店 普通預金 1603831 学校法人日出学園募金口 - 現金でのご寄付をご希望の場合は下記窓口にて受付しております。

日出学園学園業務部(千葉県市川市菅野3-23-1日出学園メディア棟1F)

税制優遇

個人が寄附した場合の税制上の優遇

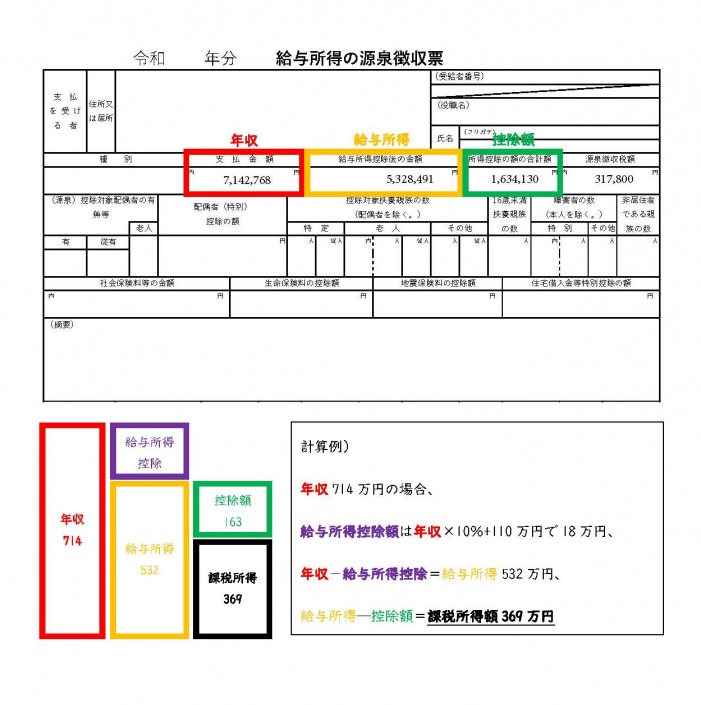

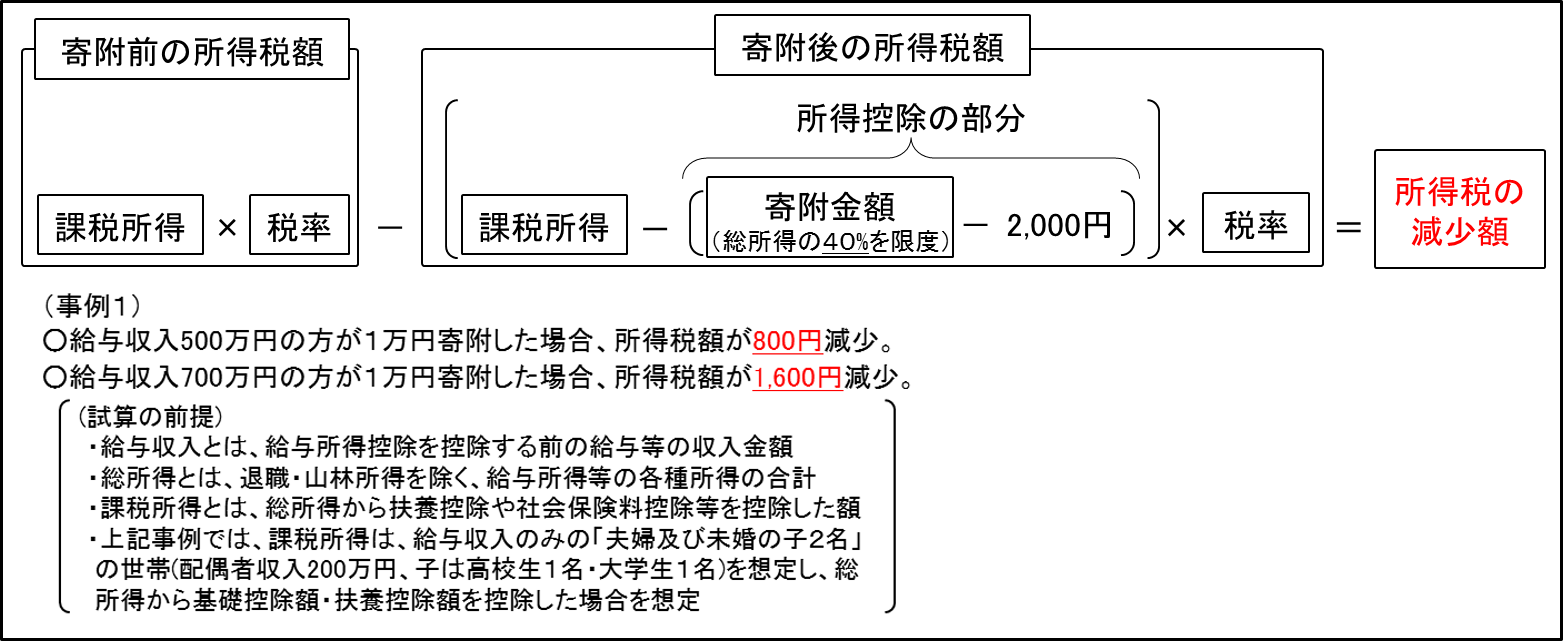

個人が行った寄附金については、一定額を所得税の課税所得から控除することができる「寄附金控除」の制度が設けられています。対象の法人へ寄附金を支出した場合は、所得控除制度が適用され、寄附金額(総所得金額の40%が上限)から2,000円を差し引いた額が課税所得から控除されます。

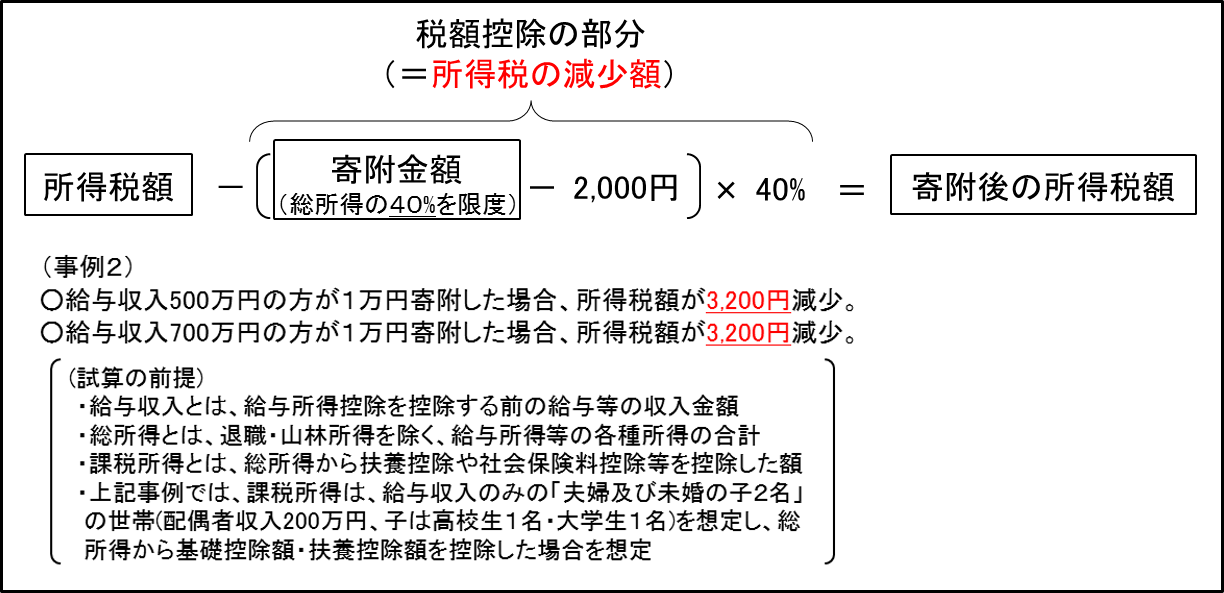

さらに、個人が一定の要件を満たした学校法人等へ寄附金を支出した場合は、税額控除制度の適用を受けることができ、寄附金額(総所得金額の40%が上限)から2,000円を差し引いた額の40%を所得税額から控除(所得税額の25%が上限)することができます。この税額控除制度は、所得控除制度と比較していずれか有利な方法を選択することができます。

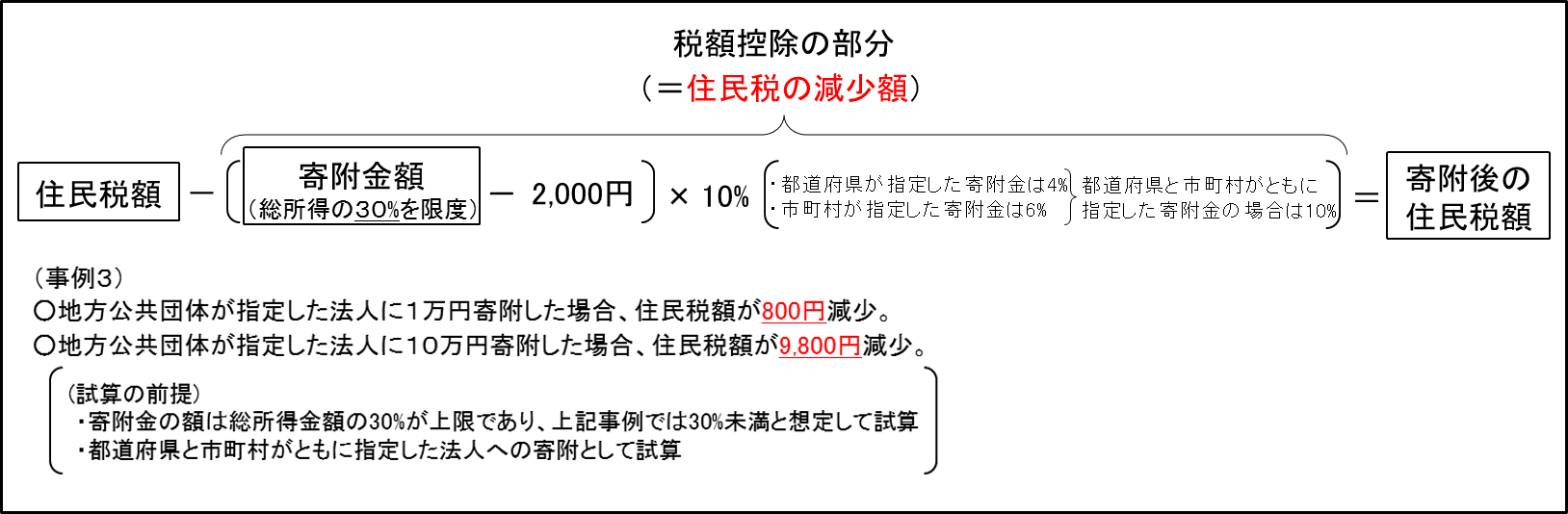

このほか、当該寄附金が、地方公共団体による指定を受けた法人への寄附金である場合には、以上の優遇措置に加えて、寄附金額(総所得金額の30%が上限)から2,000円を差し引いた額の10%(※1)が住民税から控除されます。

※1 都道府県が指定した寄附金の場合は4%、市区町村が指定した寄附金の場合は6%、都道府県と市区町村がともに指定した寄附金の場合は10%となります。

(注)平成30年度分以後の個人住民税において、指定都市に住所を有する者は、都道府県が指定した寄附金は2%、市区町村が指定した寄附金は8%、都道府県と市区町村がともに指定した寄附金の場合は10%となります。

所得控除の場合

税額控除の場合

住民税

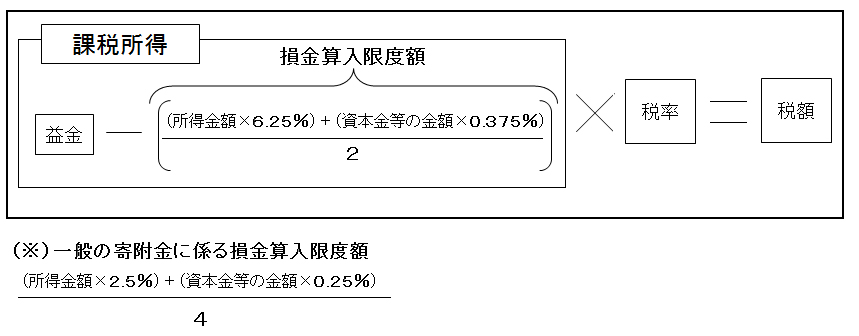

法人が行った寄附金のうち、学校法人や独立行政法人、特定公益増進法人等に対する寄附金については、一般の寄附金の損金算入限度額(※)と別枠で損金算入することができます。

課税所得額算出方法(計算例)